Anlagemöglichkeiten gibt es in Hülle und Fülle, so dass Investoren die Qual der Wahl haben.

Anlagemöglichkeiten gibt es in Hülle und Fülle, so dass Investoren die Qual der Wahl haben.

Bevor Sie das erstbeste Angebot vom Bankberater um die Ecke annehmen, lesen Sie diesen Beitrag.

Sie erfahren, welche Anlagemöglichkeiten sich für Sie wann eignen.

So können Sie selbst eine fundierte Anlageentscheidung treffen — ohne auf unpassende oder ruinöse Angebote herein zu fallen.

Finger weg von den Anlagemöglichkeiten der Anlageberater!

Die Deutschen sparen rund 10 % ihres Einkommens pro Jahr, so das Statistische Bundesamt.

Sparbuch, Festgeld oder Aktien – wer Geld anlegen will, hat jedoch die Qual der Wahl.

Viele verlieren den Überblick und möchten sich beraten lassen – am besten vom Berater bei der Hausbank um die Ecke. Oft wollen diese hohe Provisionen verdienen und empfehlen gerne teure Produkte.

Wollen Sie nicht nur den Berater, sondern auch sich selbst reich machen, sollten Sie Ihre Geldanlagen ab sofort selbst in die Hand nehmen.

Dafür gilt es zunächst zu wissen, welche Geldanlagen es überhaupt gibt.

Anlagemöglichkeiten Übersicht

Deshalb gebe ich Ihnen hier zum Einstieg eine grobe Übersicht der Anlagemöglichkeiten.

So erkennen Sie auf erstem Blick, welche Geldanlagen es überhaupt gibt.

Man unterscheidet bei den Anlagemöglichkeiten zwischen Geldanlagen im Geldmarkt, in Wertpapieren und Sachwerten sowie Alternative Anlagen und Versicherungsprodukte.

Geldmarktanlagen

Was ist der Geldmarkt?

Der Geldmarkt ist ein Teil des Kapitalmarktes. Er bietet Banken die Möglichkeit, Geld zum Geldmarktzins kurzfristig anzubieten. Investoren können dort ihr Geld für kurze Zeit anlegen.

Geldmarktanlagen sind risikoarme und kurzfristige Anlagen von bis zu einem Jahr.

Zu den Geldanlagen im Geldmarkt gehören:

- Sparbuch

- Sparverträge und Bausparer

- Sparbriefe

- Tages- und Festgeld

- Kinderkonten

Der Geldmarktzins ist der Preis, der auf dem Geldmarkt ausgehandelt wird und zu dem Geld angeboten und angelegt werden kann.

Er orientiert sich an den aktuellen Leitzinsen. Sind diese wie derzeit niedrig, bieten diese Anlagen nur eine niedrige Rendite. Die Rendite ist hoch, wenn die Leitzinsen hoch sind.

Sparbuch

Das Sparbuch aus Großmutters Zeiten ist ein kleines Büchlein. Dort ist verzeichnet, wie viel Geld Sie gespart und wann Sie Geld eingezahlt und abgehoben haben.

Es ist eine sichere Anlageform, die in Hochzinsphasen eine hohe Rendite bietet – ideal für konservative Anleger.

Allerdings gibt es oft Kündigungsfristen zu beachten, bevor Sie Geld abheben.

Bei niedrigen Leitzinsen ist die Rendite mickrig. Ist die Inflationsrate höher als der Sparbuchzins, verliert Ihr Sparbetrag an Wert.

-) Das Sparbuch lohnt sich derzeit nicht.

Sparbrief

Der Sparbrief ist eine sichere und kostenfreie Geldanlage mit einer Laufzeit von bis zu 10 Jahren. Die festgelegte Verzinsung gilt für die gesamte Laufzeit und wird nicht angepasst. Die Zinsen steigen, wenn Sie eine längere Laufzeit wählen.

Die Verzinsung orientiert sich ebenfalls an den Leitzinsen. Der Mindestanlagebetrag beginnt meistens ab 500 Euro. Sie können vor dem Ende der Laufzeit nicht über das Geld verfügen.

-) Derzeit lohnt sich der Sparbrief nicht.

Sparverträge

Der Sparvertrag existiert als Ratensparvertrag, Bonussparen, Wachstumssparen oder Zuwachssparen und kann mit unterschiedlichen Laufzeiten abgeschlossen werden.

Die Anlage ist sicher, aber mit einigen Nachteilen verbunden:

- Nachrangabrede: Im Insolvenzfall werden andere Gläubiger vor Ihnen bedient.

- lange Laufzeiten bzw. Kündigungsfrist

- keine Verfügbarkeit vor dem Laufzeitende

- oft komplex ausgestaltet

-) Wegen der derzeit niedrigen Verzinsung Finger weg von Sparverträgen.

Bausparer

Ein Bausparvertrag kombiniert einen Sparvertrag mit einem Kredit zum Bau oder Erwerb von Immobilien. Sie sparen über einen Zeitraum von mindestens fünf Jahren eine gewisse Summe an.

Sie können ihn monatlich ansparen oder eine einmalige Einzahlung leisten. Am Ende der Sparphase erhalten Sie die Bausparsumme, die sich aus dem Ersparten und dem Immobiliendarlehen zusammensetzt.

Der Zins der Sparsumme ist niedriger als die Verzinsung für Tages- oder Festgeld. Dafür liegt der Darlehenszins meist unter denen für Baukredite mit ähnlicher Laufzeit. Zinssatz und Tilgungsdauer stehen von Anfang an fest.

Der große Vorteil des Bausparens:

Sie sichern sich jetzt schon ein Darlehen mit einem festgelegten Zinssatz, das erst in ein paar Jahren ausbezahlt wird.

Sollten bis dahin die Zinsen gestiegen sein, bekommen Sie das Darlehen trotzdem zu den niedrigen Zinsen im Zeitpunkt des Abschlusses.

Nachteil:

Da die Beleihungsgrenze des Bauspardarlehens niedrig ist, können Sie diesen nur zusammen mit einer anderen Baufinanzierung nutzen.

-) Der Bausparer lohnt sich bei niedrigen Leitzinsen nur, wenn Sie

- vermögenswirksame Leistungen beziehen und diese in den Bausparer fließen.

- künftig steigende Zinsen erwarten und sich eine günstige Baufinanzierung sichern und auch wirklich ein Haus kaufen oder bauen wollen.

Tagesgeld

Auf dem Tagesgeldkonto können Sie beliebig hohe Beträge zum aktuellen Tagesgeldzins anlegen.

Dafür können Sie jederzeit an Ihr Geld heran.

Die Verzinsung ist in der Regel höher als beim Sparbuch. Sie kann sich täglich nach oben oder unten verändern. Sie erhalten die Zinsen je nach Anbieter monatlich oder jährlich gutgeschrieben.

Das Tagesgeldkonto ist die sicherste Form der Geldanlage. Ihr Geld ist täglich verfügbar und unterliegt zusätzlich der Einlagensicherung innerhalb der EU.

-) Wegen der niedrigen Verzinsung sollten Sie das Tagesgeld nur für den Notgroschen nutzen.

Festgeld

Beim Festgeld legen Sie Ihr Geld über einen bestimmten Zeitraum fest an.

Die Laufzeit beträgt mindestens einen Monat und maximal 10 Jahre.Je länger Sie Ihr Geld anlegen, desto höher ist der Zins.

Sie erhalten Sie mehr Zinsen als beim Tagesgeld, da Sie im Gegensatz zum Tagesgeldkonto bis zum Laufzeitende nicht an Ihr Geld kommen.

-) Nutzen Sie das Festgeld wegen der niedrigen Verzinsung für den Notgroschen.

Kinderkonten

Eltern können sich für jedes Kind ein Kinderkonto besorgen. In der Regel fallen keine Kontoführungsgebühren an.

Diese Konten bieten attraktive Zinsen und den Banken die Möglichkeit der frühen Kundenbindung.

Es winken Steuervorteile, wenn das Kinderkonto auf den Namen des Kindes lautet.

Fremdwährungskonto

Bei einem Fremdwährungskonto legen Sie Ihr Geld bei deutschen Banken in ausländischen Währungen (Devisen) an.

Wählen Sie Devisen eines Landes, in dem die Leitzinsen gerade hoch stehen, wird sich Ihr Guthaben entsprechend hoch verzinsen.

Allerdings zahlen Sie oft Konvertierungsgebühren.

Zudem schwanken die Devisenkurse. Ihr Zinsvorteil ist dahin, wenn Sie das Geld brauchen und der Wechselkurs zum Euro gerade “im Keller” ist.

-) Diese Anlageform eignet sich nur für erfahrene Anleger.

Anlagemöglichkeiten in Wertpapieren

Ein Wertpapier ist ein Papier, das dem Besitzer Rechte einräumt.

Zum Beispiel bei:

- Aktien der Anteil an einem Unternehmen inkl. Stimmrechte, Dividenden etc.

- einer Schuldverschreibung bzw. Anleihe die Zinsen und Rückzahlung des investierten Kapitals bei Fälligkeit.

Sie können diese Rechte erst einfordern, wenn Sie der Inhaber des Wertpapiers sind.

Zu den Geldanlagen in Wertpapieren zählen:

- Renten

- Aktien

- Hebelzertifikate (Derivate)

- Rohstoffzertifikate

- Fonds

Sie kaufen und verkaufen Wertpapiere in allen deutschen Börsen z.B in Frankfurt oder Stuttgart. Ausländische Wertpapiere werden an der jeweiligen Heimatbörse gehandelt.

Wertpapiere besitzen eine sechsstellige Wertpapierkennnummer (WKN) und eine zwölfstellige ISIN (International Securities Identification Number). Für den Wertpapierbesitz brauchen Sie ein Depot, das Sie sofort bei Ihrer Bank eröffnen können.

-) Wertpapiere unterliegen Kursschwankungen und bergen ein höheres Risiko als Geldmarktanlagen.

Renten

Renten sind Wertpapiere, die Ihnen regelmäßig feste oder variable Zinsen bringen.

Alternative Begriffe sind Schuldverschreibungen, Anleihen, Pfandbriefe oder festverzinsliche Wertpapiere.

Kaufen Sie ein Rentenpapier, gewähren Sie dem Emittenten (Staat, Bank oder Unternehmen) einen Kredit und bekommen dafür Zinsen. Am Ende der Laufzeit erhalten Sie Ihr Kapital wieder zurück.

Der Emittent legt die Höhe der Zinsen vorher fest. Bei einer festen Verzinsung bleibt die Verzinsung über die gesamte Laufzeit gleich. Bei einer variablen Verzinsung kann sich diese viertel- oder halbjährlich ändern.

Es gibt kurz-, mittel- und langfristige Rentenpapiere.

Kurzfristige Papiere haben eine Laufzeit von bis zu 3 Jahren, mittelfristige laufen 4 bis 7 Jahre. Renten ab einer Laufzeit von 8 Jahren sind langfristig.

Renten haben trotz der regelmäßigen Zinsen folgende Risiken:

- Kursrisiko durch Zinsänderung, wenn Sie vor dem Ende der Laufzeit an Ihr Geld müssen und verkaufen. Die Kurse der Renten fallen, wenn die Leitzinsen steigen. Die Kurse steigen, wenn die Leitzinsen sinken.

- Pleiterisiko des Emittenten

- im Konkursfall nur die Stellung eines Gläubiger

-) Renten eignen sich für fortgeschrittene Anlager

-) Wegen der niedrigen Leitzinsen werfen diese nur eine mickrige Rendite ab.

-) Renten sind ideal, wenn die Leitzinsen hoch sind.

Aktien-und Wandelanleihen

Aktien- und Wandelanleihen bieten zwar wie eine normale Anleihe feste Zinszahlungen pro Jahr.

Nur bei der Rückzahlung des investierten Kapitals gibt es folgende Unterschiede:

- Der Emittent einer Aktienanleihe kann bei Fälligkeit den Nominalbetrag zurückzahlen oder eine bestimmte Anzahl von Aktien liefern. Er zahlt den Nominalbetrag zurück, wenn die Aktie am Laufzeitende über einen vorher festgelegten Kurs (Basispreis) notiert. Liegt der Aktienkurs unter dem Basispreis, erhalten Sie eine bestimmte Zahl von Aktien.

- Wandelanleihen darf der Inhaber während einer Wandlungsfrist zu einem vorher festgelegten Verhältnis in Aktien eintauschen. Tut er das nicht, bekommt er den Nominalbetrag zurück.

- Es gibt auch Wandelanleihen, bei denen der Emittent bestimmt, ob diese in Aktien eingetauscht oder zurückbezahlt wird. (Umgekehrte Wandelanleihe)

-) Aktienanleihen und umgekehrte Wandelanleihen bergen das Risiko, dass die Entwicklung des Aktienkurses über die Art der Rückzahlung bestimmt.

-) Geeignet für erfahrene Anleger

Aktien

Beim Kauf einer Aktie erwerben Sie einen Anteil an einer Aktien- oder Kommanditgesellschaft auf Aktien.

Die Zahl der umlaufenden Aktien bestimmt den prozentualen Unternehmensanteil, den eine einzelne Aktie repräsentiert.

Aktionäre erhalten meistens eine Dividende.

Sie profitieren zudem davon, wenn der Unternehmen wertvoller wird und dadurch der Aktienkurs steigt.

Das Risiko des Aktionärs besteht in schwankenden Kursen, wenn sich Leitzinsen und die Konjunktur ändern. Zudem trägt der Aktionär das Insolvenzrisiko des Unternehmens

-) Aktien eignen sich für fortgeschrittene bis erfahrene Anleger.

Hebelzertifikate

Zertifikate sind börsennotierte Wertpapiere, deren Kurs sich an den Kursen eines Basiswerts orientiert. Basiswerte sind meisten Indizes, Aktien, Rohstoffe und Anleihen.

Hebelzertifikate besitzen zudem einen Hebel.

Er gibt an, in welchem Verhältnis das Hebelzertifikat die Kursbewegung des Basiswertes nachvollzieht.

So kann es rasant zu einer gewaltigen Kursbewegung kommen. Je nach Bedingungen des Hebelzertifikats können Sie einen größeren Gewinn einfahren als bei einem Direktinvestment in dem Basiswert.

Massiv sind auch Ihre Verluste, wenn sich der Kurs des Basiswerts in die falsche Richtung bewegt. Je nach den Bedingungen können Hebelzertifikate in diesem Fall als wertlos verfallen.

Diese Papiere gibt es als

- Bonuszertifikate, Discountzertifikate, Turbos, Waves, oder Mini-Futures.

- Endlospapiere oder mit begrenzter Laufzeit

- Calls, in dem Anleger auf steigende Kurse setzen

- Puts, mit dem Anleger auf fallende Kurse spekulieren (Put).

-)Wegen des spekulativen Charakters eignen sich Hebelzertifikate für Zocker.

Fonds

Fonds sind Geldtöpfe, in denen das Geld der Anleger fließt und das der Fondsmanager investiert. Das Fondsvermögen ist als Sondervermögen bei einer Pleite der Fondsgesellschaft geschützt. Sie als Investor kaufen Fondsanteile über die Fondsgesellschaft oder an der Börse, wenn der jeweilige Fonds an der Börse gehandelt wird (ETF, exchange traded fund)

Der große Vorteil eines Fonds:

Risikostreuung par excellence, da der Fonds nicht nur z.B. in eine Aktie, sondern in viele investiert. Gemäß dem deutschen Investmentgesetz muss ein Fonds zu mindestens 51 % in Anlagen investiert sein, die im Verkaufsprospekt stehen – egal, ob an der Börse das Blut fließt.

Man unterscheidet zwischen

- Geldmarkt-, Aktien-, Renten-, gemischten und Rohstofffonds , Hedgefonds sowie Immobilien- und Themenfonds

- offenen und geschlossenen Beteiligungs- und Immobilienfonds

Innerhalb der Aktienfonds unterscheidet man zwischen

- aktiv gemanagten Aktienfonds,

- passiv gemanagten Index- bzw. ETFs (Exchange Trades Funds). Sie bilden die Entwicklung von Börsenindizes wie dem Dax oder dem Nikkei nach.

-) ETFs (exchange traded funds) eignen sich schon für Anleger mit kleinem Geldbeutel, wenn sie diesen monatlich mit gleichbleiben Beträgen besparen. Sie profitieren dabei vom Durchschnittskosten-Effekt (cost average effect).

-) Für geschlossene Beteiligungs- und Immobilienfonds müssen Sie schon finanzkräftiger sein.

-) Geldmarktfonds bringen nur in Hochzinsphasen eine vernünftige Rendite

-) Alle anderen Fonds eignen sich für fortgeschrittene und erfahrene Anleger.

Rohstoffzertifikate

Rohstoffe kommen in der Natur und in der Erde vor und lassen sich sofort nutzen.

Zum Beispiel in der Industrie (Silber und Kupfer), als Energieträger (Rohöl und Heizöl) oder beim Bau (Holz und Kupfer). Gewisse Rohstoffe kann man auch essen (Schweinebäuche, Weizen, Kaffee).

Rohstoffe werden auch an der Börse gehandelt.

Dabei unterscheidet man zwischen Industrie- und Agrarrohstoffen und Edelmetallen.

Zu den Agrarrohstoffen gehören Kaffee oder Weizen, zu den Industrierohstoffen Kupfer, Nickel oder Zink. In die Rubrik der Edelmetalle fallen:

- Gold

- Silber

- Platin

- Palladium

An der Börse werden Rohstoffe als Zertifikate, Hebelzertifikate oder Futures gehandelt.

Die Kurse der Rohstoffe werden von Angebot und Nachfrage bestimmt. Beim Angebot geht es um die Frage, wie hoch das Vorkommen des jeweiligen Rohstoffs ist. Je knapper der Rohstoff ist, umso größer die Wahrscheinlichkeit, dass die Kurse steigen.

Das Risiko von Rohstoffinvestments besteht darin, dass die Vorkommen nur geschätzt werden können. Zum anderen kann es aufgrund klimatischer Kapriolen bei den Agrarrohstoffen zu unerwarteten Missernten kommen, die wiederum das Angebot verknappen.Wer Rohstoffe mit Hebelzertifikaten und Futures handelt, trägt außerdem das Risiko des negativen Hebeleffekts, wenn der entsprechende Rohstoff in die falsche Richtung läuft.

-) Rohstoffe eignen sich daher nur für Zocker, Profis und sehr erfahrenen Anlegern.

Anlagemöglichkeiten in Sachwerten

Bei Sachwert-Anlagen sind Sie Teilhaber, (Mit-)Eigentümer bzw. (Mit-)Besitzer von Wertgegenständen. Anlagemöglichkeiten in Sachwerten gewinnen besonders in Phasen niedriger Zinsen an Attraktivität.

Unter Sachwertanlagen fallen:

- Immobilien/Immobilienfonds

- Kunst, Antiquitäten, Oldtimer

- physische Edelmetalle

- Aktien und Unternehmensbeteiligungen (Private Equity)

- Genossenschaftsanteile

Kunst, Antiquitäten, Oldtimer

Wenn es in Zeiten niedriger Zinsen wie derzeit auf dem Sparkonto nichts zu verdienen gibt, wird gerne in Sachwerte investiert.

Bekannte Objekte sind neben Immobilien Gemälde, Oldtimer oder Uhren. Bei den Gemälden wird gerne eines von einem unbekannten zeitgenössischen Maler erworben – mit der Hoffnung, dass es in ein paar Jahren ein paar 100.000 € kostet. Uhren werden gerne mit der Erwartung gekauft, dass sich diese zu einem Sammlerobjekt mausern.

Das Problem liegt darin, dass sich der Investor wirklich sehr gut auskennen muss, um hohe Gewinne zu erwirtschaften. Bei Kunst Antiquitäten, Uhren spielen die Modetrends eine große Rolle. Bei Oldtimern ist es sehr wichtig, dass das jeweilige Exemplar nur in kleinen Stückzahlen gefertigt wurde.

Es kann zum anderen sehr lange dauern, bis das Gemälde oder die Skulptur im Wert steigt. Schließlich werden diese Dinge ja nicht an der Börse gehandelt, sodass sich der Wert nicht börsentäglich, sondern nur auf Auktionen und Messen feststellen lässt.

-) Kunst, Antiquitäten und Oldtimer eignen sich für finanzkräftige Anleger, die sich sehr gut auskennen.

Physische Edelmetalle

Zudem können Privatanleger die Edelmetalle Gold und Silber auch in physischer Form kaufen – z.B. bei proaurum.de

Hier stellt sich das Problem der einbruchsicheren Lagerung – entweder im eigenen Tresor oder bei Ihrer Bank eingelagert. Letztere ist natürlich mit Kosten verbunden.

Beim physischen Besitz von Gold sollten Sie bedenken, dass es keine ordentlichen Erträge in Form von Zinsen und Dividenden gibt.

-) physische Edelmetalle eignen sich eher für den fortgeschrittenen bis erfahrenen Anleger.

Unternehmensbeteiligungen (Private Equity)

Wenn Sie an der Börse eine Aktie kaufen, erwerben Sie eine Beteiligung an einem Unternehmen.

Viele Unternehmen sind zwar Aktiengesellschaften aber nicht an der Börse notiert. Trotzdem können auch Sie an solchen Unternehmen Anteile erwerben.

Das geht zum einen als Einzelinvestor. Aber dafür brauchen Sie ein paar kräftige Millionen und die richtigen Beziehungen.

Wer nur ein Kleingeld von 10.000 Euro hat, kann über Beteiligungsfonds investieren. Diese Fonds haben in ihrem Portfolio etliche Unternehmensbeteiligungen, die aktiv betreut werden. Dabei wird das Ziel verfolgt, diese Unternehmen später an die Börse zu bringen oder an ein anderes Unternehmen zu verkaufen. Die Renditen können hoch attraktiv sein.

Das Problem besteht zum einen darin, dass die meisten Beteiligungsfonds geschlossen sind und keine neuen Investoren mehr aufnehmen. Damit sind Sie mit Ihrer Anlage auf Jahre hinweg gebunden und können sie nicht mal eben schnell zu Geld machen.

Zum anderen gilt folgender Erfahrungssatz:

Von zehn Portfolio-Unternehmen gehen fünf pleite, drei Unternehmen fretten sich so durch und nur zwei Unternehmen gehen durch die Decke. Diese kompensieren die Verluste durch die fünf Pleite-Unternehmen.

-) Diese Unternehmensbeteiligungen sind nichts für risikoscheue Investoren mit überschaubaren Kapital.

Anteile an einer Wohnungsbaugenossenschaft

Genossenschaften sind Unternehmen, bei dem alle Mitglieder gleichberechtigt sind und ein gemeinsames Interesse verfolgen.

Genossenschaften kommen meistens als Wohnungsbaugenossenschaften und Genossenschaftsbanken vor.

Wohnungsbaugenossenschaften wollen ihren Mitgliedern günstige Wohnungen zur Verfügung stellen.

Möchten Sie eine günstige Wohnung mieten, ggfs. ein lebenslanges Mietrecht genießen, sollten Sie Genossenschaftsanteile erwerben. Obendrein erhalten Sie eine jährliche Dividende als Gewinnbeteiligung und können den Erwerb mit Wohnriester fördern lassen. Ziehen Sie aus der Genossenschaftswohnung wieder aus, können Sie die Genossenschaftsanteile wieder zurückgeben

Die Knackpunkte:

Zum einen ist nicht garantiert, dass die Genossenschaften Gewinne erzielen. Bei neu gegründeten Genossenschaften kann die Dividendenzahlung in den ersten Jahren ausbleiben.

Zum anderen sind die Dividenden in manchen Fällen auf 4 % limitiert, weil der restliche Gewinn wieder reinvestiert wird.

Schließlich kommt es bei Insolvenz der Genossenschaft zum Totalverlust der Einlage, da diese als Eigenkapital der Genossenschaft zählt.

-) Eher geeignet für Mieter.

Alternative Anlagemöglichkeiten

Alternative Anlagemöglichkeiten sind innovative Investments, die sich wegen ihres Risiko-und Ertragsprofils von traditionellen Anlageprodukten wie Aktien, Renten oder Fonds abheben:

Zu diesen gehören:

- Kryptowährungen

- Forex

- Kreditvergabe an Privatpersonen

- Crowdfunding in Immobilien

Kryptowährungen, Bitcoins, Ripple & Co

Sie sind schon seit ein paar Jahren wegen ihrer sagenhaften Kursanstiege in aller Munde: Kryptowährungen.

Die erste und damit bekannteste Kryptowährung sind Bitcoins, die Sie als Zahlungsmittel kaufen und in Shops nutzen können.Weitere Kryptowährungen sind der Ripple oder Dash.

Diese Währungen sind zwar reizvoll……

Aber die Risiken sind auch nicht von schlechten Eltern. Denn inzwischen hat der Bitcoin-Kurs immer wieder gewaltig korrigiert. Den anderen Kryptowährungen ging es ähnlich.

Wollen Sie Gewinne machen, brauchen Sie Nerven wie Drahtseile und müssen Ihre Geldanlage täglich verfolgen.

Ein weiterer großer Nachteil besteht darin, dass diese Währungen nur im Internet existieren. D. h. fällt Ihr Internetzugang aus, kommen Sie gar nicht an Ihr Geld heran. Kaufen Sie eine andere Kryptowährung, müssen Sie Ihre Euros zunächst in Bitcoins tauschen. Erst dann können Sie den Ripple kaufen.

-) Wer den Nervenkitzel sucht, ist hier richtig gut aufgehoben.

Trading in Forex, CFD, Mini-Futures

Wer ganz rasant exorbitante Kursgewinne erzielen will, kommt um das Trading nicht herum.

Trading kommt aus dem Englischen und beschreibt den Handel an der Börse. Banken beschäftigten in der Regel große Trading-Abteilungen mit hunderten von Börsenhändlern. Sie machen den ganzen Tag nichts anderes als Aktien, Derivate und Devisen in Millionenhöhe zu handeln und dabei Gewinne zu erzielen. Entsprechend hektisch ist die Atmosphäre in diesen Abteilungen – besonders wenn an der Börse der Bär los ist.

Diese Börsenhändler bzw. Trader verdienen über Bonuszahlungen ein Schweinegeld, wenn sie am Jahresende der Bank fette Gewinne abgeliefert haben.

Inzwischen ermöglicht das Internet das Trading auch den Privatanlegern mit kleinen Beträgen un Forex, CFD (Contract for Difference) und Mini-Futures. Hierfür gibt es spezielle Broker wie etoro oder Plus500 .

Der Anlagehorizont beim Trading liegt bei ein paar Sekunden bis mehreren Tagen. Den rasanten Gewinnen stehen mindestens genauso rasante Kursverluste gegenüber. Beim Trading brauchen Sie eine bombenfeste Psyche und Nerven wie Drahtseile. Laut Studien sind nahezu 95 % der privaten Trader nach kurzer Zeit pleite.

-) Das Spielchen eignet sich nur für hart gesottene Zocker.

Investment in Peer to Peer (P2P) Lending

Beim sog. Peer to Peer (P2P) Lending verleihen Sie Geld an andere Privatpersonen, ohne dass Finanzinstitute als Vermittler auftreten. Dafür erhalten Sie hohe Zinsen und können bis zu zweistellige Renditen erzielen. Diese Kredite erfreuen sich steigender Beliebtheit, da es sie online und unkomplizierter gibt als von Banken. Zudem sind diese Kredite günstig, weil Kreditnehmer einen geringeren effektiven Jahreszins zahlen.

Jedoch sind P2Ps meistens nicht abgesichert und bergen deshalb ein entsprechend hohes Ausfallrisiko.

Bekannte Portale für solche Kredite sind auxmoney, kapilendo oder companisto.

-) Eher etwas für risikofreudige Anleger

Crowdfunding in Immobilien

Crowdfunding ist eine der neuen Anlagemöglichkeiten. Hier werden Immobilien oder Projekte von vielen Investoren finanziert.

Die Mindestbeträge liegen teilweise schon nur bei 250 €. Damit haben auch Kleinanleger die Möglichkeit in attraktive Immobilienprojekte zu investieren, zu denen nur Großinvestoren Zugang haben.

Der Investitionszeitraum ist überschaubar – von wenigen Monaten bis über ein paar Jahre. Anbieter sind Exporo oder Bergfürst.

Jedoch gilt dasselbe wie bei Unternehmensbeteiligungen.

Gut 50 % der Immobilienprojekte überleben nicht. Also sollten Sie Ihr Kapital auf mehrere Projekte verteilen.

-) Wegen der kleinen Mindestbeträge auch geeignet für Anfänger.

Geldanlagen in Versicherungsprodukten

Zu den Versicherungsprodukten gehören Lebensversicherungen und Altersvorsorgeprodukte wie diverse Rentenversicherungen und die Riester- und Rürup-Rente.

In meinem Beitrag „Wie Sie in 5 Schritten smart die beste Altersvorsorge finden“ sind die einzelnen Altersvorsorgemöglichkeiten detailliert beschrieben. Daher schildere ich hier nur die Kapital- und fondsgebundene Lebensversicherung.

Kapitallebensversicherung

Die Kapitallebensversicherung kombiniert eine Geldanlage mit einer Absicherung. Die Versicherung bezahlt bei Ablauf des Vertrages und im Todesfall.

Diese Kombi ist aber auch teuer erkauft:

- die Laufzeiten dieser Verträge sind sehr lang – beispielsweise zwölf Jahre.

- wollen Sie schon vor dem Laufzeitende an Ihr Geld heran, können Sie nur mit Verlust kündigen.

- die Absicherung des Todesfallrisikos ist mit hohen Kosten verbunden, die an den Sparerträgen knabbern.

- wegen der derzeit rekordniedrigen Leitzinsen werfen solche Versicherungen auch nur mickrige Renditen ab.

-) Finger weg von der Kapitallebensversicherung

Fondsgebundene Lebensversicherung

Der Unterschied zur Kapital-Lebensversicherung besteht darin, dass die Sparbeiträge in einen Fonds angelegt werden.

Sonst haben Sie dieselben Nachteile wie bei einer Kapitallebensversicherung.

-) Sparen Sie lieber regelmäßig in einen ETF an und schließen Sie zusätzlich eine günstige Risikolebensversicherung ab.

Anlagemöglichkeiten mit hoher Rendite

Welche Anlagen eine hohe Rendite bieten, hängt vor allem von den aktuellen Leitzinsniveau ab.

Beachten Sie dabei:

In Niedrigzinsphasen haben Anlagen mit einer hohen Rendite ein entsprechend hohes Risiko.

In Frage kämen Anlagemöglichkeiten trotz Niedrigzins wie:

- gemischte Fonds

- Aktien und Aktienfonds

- Sparpläne in sogenannte ETFs für den kleinen Geldbeutel

- Hebelzertifikate

- Alternative Anlagemöglichkeiten

Risikolose Geldmarktanlagen wie Sparbuch, Tages-und Festgeld bieten nur mickrige Renditen, weil sich der Geldmarktzins an den (niedrigen) Leitzinsen orientiert.

Im Hochzinsphasen dagegen ist auch der Geldmarktzins hoch, sodass sich mit Geldmarktanlagen und festverzinslichen Wertpapieren risikolos bzw. risikoarm hohe Renditen erzielen lassen.

Anlagemöglichkeiten in Hochzinsphasen wären

- Sparbuch, Sparbrief

- Sparverträge und Bausparer

- Tages und Festgeld

- Kinderkonten

- Staatsanleihen und Pfandbriefe

- Rentenfonds

Anlagemöglichkeiten für den kleinen Geldbeutel

| In Hochzinsphasen | Bei niedrigen Zinsen |

| Sparbuch, Sparbrief | Tagesgeld |

| Sparverträge | Sparpläne in ETFs |

| Tagesgeld | Crowdfunding in Immobilien |

| Festgeld | P2P |

Sichere Anlagemöglichkeiten

| Sicher | ziemlich sicher |

| Sparbuch, Sparbrief | Aktien (DAX) |

| Sparverträge | Aktien (MDAX) |

| Tagesgeld | Aktien (TecDAX) |

| Festgeld | langlaufende Staatsanleihen |

| kurzlaufende Renten | Pfandbriefe |

| Geldmarktfonds | gemischte Fonds |

| Aktienfonds DAX | |

| Sparplan ETF |

Riskante Anlagemöglichkeiten

- Aktien Small Caps

- Aktien- und Wandelanleihen

- Trading und Hebelzertifikate

- Kryptowähungen

- Hedgefonds

- Beteiligungen

- Crowdfunding

- P2P

- Rohstoffe

Gute und schlechte Anlagemöglichkeiten – wie Sie richtig entscheiden

Wenn Sie meinen Beitrag bis hierher gelesen haben, werden Sie sich jetzt sicherlich eines fragen.

Nach welchen Kriterien suche ich die richtige Anlage aus?

Leider lässt sich diese Frage nicht pauschal und einfach beantworten.

Welche Geldanlage für Sie gut oder schlecht ist, hängt von vielen Faktoren ab – zum Beispiel Anlagehorizont oder Risiko-Toleranz.

Lesen Sie hierzu meinen Beitrag: „Geld anlegen-welche 11 Gewinnfaktoren Sie beachten müssen“.

Wichtige Fragen sind:

Wieviel Geld kann ich überhaupt anlegen (Anlagesumme)?

Mit welchem Ziel will ich das Geld anlegen (Anlageziele)?

Wie lange kann ich auf das Geld verzichten (Anlagehorizont)?

Wie viel Geld möchte ich am Ende des Anlagezeitraums haben (gewünschte Rendite)?

Worauf lege ich mehr Wert: Sicherheit oder möglichst hohe Gewinne?

Ich wünsche Ihnen viel Erfolg bei der Geldanlage.

Festverzinsliche Wertpapiere – geht es Ihnen auch so wie vielen anderen Anlegern?

Festverzinsliche Wertpapiere – geht es Ihnen auch so wie vielen anderen Anlegern?

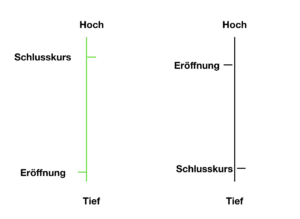

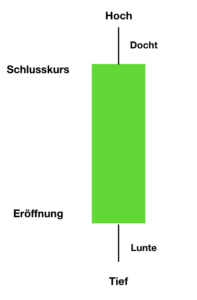

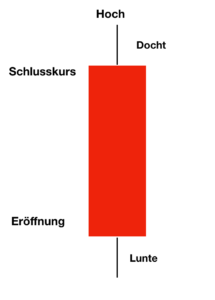

3. Anhand der Farben der einzelnen Kerzenkörper in einer bestimmten Zeitreihe können Sie schon erkennen, wie nachhaltig Bullen und Bären am Werk sind.

3. Anhand der Farben der einzelnen Kerzenkörper in einer bestimmten Zeitreihe können Sie schon erkennen, wie nachhaltig Bullen und Bären am Werk sind.

Mehr zum Thema Geldanlage finden Sie auf meiner Pinnwand

Mehr zum Thema Geldanlage finden Sie auf meiner Pinnwand